Thuế thu nhập cá nhân (TNCN) là khoản tiền mà người lao động cần trích từ thu nhập của mình để nộp cho nhà nước. Nhưng liệu bạn đã biết rõ lương bao nhiêu phải đóng thuế và cách tính thuế như thế nào? Hãy cùng tìm hiểu chi tiết các quy định mới nhất về thuế TNCN năm 2024, đảm bảo bạn hiểu rõ quyền lợi và nghĩa vụ của mình.

1. Thuế thu nhập cá nhân (TNCN) là gì?

Thuế TNCN là khoản tiền mà người lao động phải trích từ tiền lương, tiền công và các nguồn thu nhập khác để nộp cho ngân sách nhà nước. Tuy nhiên, thuế này chỉ áp dụng cho những người có thu nhập đạt đến một mức quy định và sẽ khác nhau tùy theo từng mức lương.

Cơ sở pháp lý:

- Luật Thuế thu nhập cá nhân năm 2007 (sửa đổi năm 2012).

- Nghị quyết 954/2020/UBTVQH14 về mức giảm trừ gia cảnh.

- Thông tư 111/2013/TT-BTC hướng dẫn thi hành một số điều của Luật Thuế TNCN.

2. Lương bao nhiêu phải đóng thuế TNCN năm 2024?

Theo quy định hiện hành, mức thu nhập chịu thuế thu nhập cá nhân trong năm 2024 được tính dựa trên các yếu tố sau:

- Đối với cá nhân không có người phụ thuộc, người lao động sẽ phải đóng thuế nếu tổng thu nhập từ tiền lương, tiền công vượt quá 11 triệu đồng/tháng (tương đương 132 triệu đồng/năm) sau khi đã trừ các khoản bảo hiểm và các đóng góp khác (ví dụ: từ thiện, nhân đạo).

- Đối với cá nhân có người phụ thuộc, mức giảm trừ gia cảnh là 4,4 triệu đồng/tháng cho mỗi người phụ thuộc. Vì vậy, nếu bạn có người phụ thuộc, thu nhập của bạn phải vượt quá mức này mới phải đóng thuế.

Ví dụ: Một người lao động không có người phụ thuộc, có tổng thu nhập là 15 triệu đồng/tháng, sau khi trừ các khoản bảo hiểm, mức thu nhập chịu thuế còn lại là 12 triệu đồng/tháng. Như vậy, người này sẽ phải đóng thuế cho phần thu nhập vượt trên 11 triệu đồng.

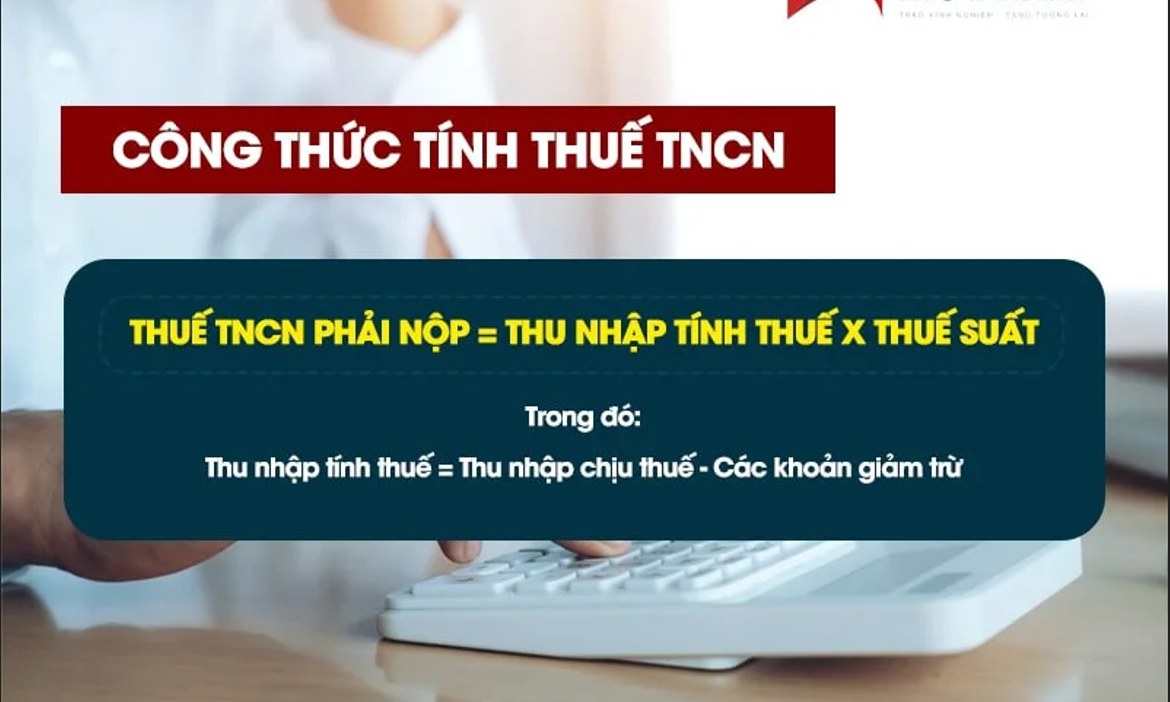

3. Cách tính thuế TNCN năm 2024

Việc tính thuế TNCN được chia thành hai trường hợp chính: cá nhân cư trú và cá nhân không cư trú.

3.1. Đối với cá nhân cư trú

Cá nhân cư trú là người có hợp đồng lao động từ 3 tháng trở lên. Thuế TNCN cho nhóm này được tính theo biểu thuế lũy tiến từng phần; với thuế suất tăng dần theo mức thu nhập.

Công thức tính thuế:

css

Copy code

Thuế TNCN phải nộp = (Thu nhập chịu thuế – Các khoản giảm trừ) x Thuế suất.

Thuế suất sẽ được áp dụng theo lũy tiến từng phần, như sau:

- 5% cho thu nhập đến 5 triệu đồng.

- 10% cho phần thu nhập từ 5 đến 10 triệu đồng.

- 15% cho phần thu nhập từ 10 đến 18 triệu đồng.

- 20% cho phần thu nhập từ 18 đến 32 triệu đồng.

- 25% cho phần thu nhập từ 32 đến 52 triệu đồng.

- 30% cho phần thu nhập từ 52 đến 80 triệu đồng.

- 35% cho phần thu nhập trên 80 triệu đồng.

3.2. Đối với cá nhân không cư trú

Cá nhân không cư trú là người lao động làm việc ở Việt Nam nhưng không có thẻ cư trú dài hạn. Đối với nhóm này, thuế TNCN được tính đơn giản hơn, với thuế suất cố định là 20% trên tổng thu nhập chịu thuế.

4. Các khoản thu nhập không chịu thuế TNCN

Không phải tất cả thu nhập đều phải chịu thuế. Một số khoản thu nhập được miễn thuế bao gồm:

- Các khoản trợ cấp xã hội, trợ cấp thai sản, trợ cấp tai nạn lao động.

- Các khoản phụ cấp độc hại, nguy hiểm.

- Tiền trợ cấp thôi việc, trợ cấp mất việc làm, trợ cấp thất nghiệp.

Đây là những khoản thu nhập nhằm bảo vệ quyền lợi của người lao động trong các trường hợp đặc biệt; không được tính vào thu nhập chịu thuế.